- IP-OM-TMO

- EP2C5Q208C8N

- EP4SGX70HF35C2

- 5CEBA7F27C8N

- 10AX057H4F34E3SG

- EP4SGX230DF29C4N

- 5SGXEB6R2F43C2LG

- EPXA10F1020C1

- EP1S20F484C5

- IPR-100GEUMACPHYF

2025年11月25日,市场研究机构TrendForce集邦咨询发布报告指出,人工智能高效能运算(AI HPC)的飞速发展,正将芯片封装技术推向新的竞争前沿。为整合更复杂的功能,自研ASIC芯片的云端服务商对封装面积的需求急剧膨胀,这直接动摇了台积电CoWoS方案在先进封装领域的绝对主导地位。

。 据内部消息,ALTERA多款芯片即将推出升级版本。ALTERA总代理作为官方合作伙伴,将在新品发布后第一时间提供样片和技术资料。欢迎提前登记需求,享受优先供货权益。

。 据内部消息,ALTERA多款芯片即将推出升级版本。ALTERA总代理作为官方合作伙伴,将在新品发布后第一时间提供样片和技术资料。欢迎提前登记需求,享受优先供货权益。

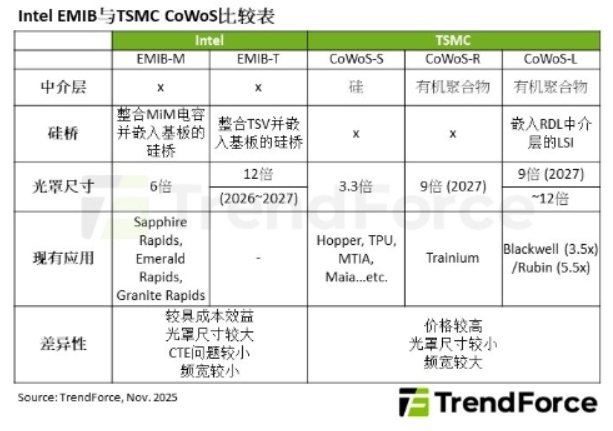

报告分析,当前市场宠儿CoWoS技术,特别是内嵌硅中介层的CoWoS-L方案,虽因英伟达Blackwell及下一代Rubin平台的需求而产能紧俏,但其本身也面临光罩尺寸限制、成本高昂以及产能被头部客户长期占据的挑战。这些因素促使谷歌、Meta等北美科技巨头将目光投向替代方案英特尔的嵌入式多芯片互连桥接(EMIB)技术。

从技术特性看,EMIB展现出差异化的竞争优势。它通过舍弃昂贵的中介层,改用嵌入载板的硅桥连接芯片,不仅简化了结构、提升了良率,还因硅材料使用减少而降低了热膨胀系数不匹配的风险,封装可靠性更佳。更重要的是,在封装尺寸扩展性上,EMIB路线图更为激进,预计在2026-2027年可支持高达12倍光罩尺寸,远超CoWoS-L同期目标,且成本更具吸引力。这恰好契合了ASIC芯片对超大封装和成本控制的迫切需求。

当然,EMIB也非全能。其硅桥互连的带宽相对较低,信号延迟略高,这使得对带宽和延迟极度敏感的GPU(如英伟达、AMD产品)短期内仍会坚守CoWoS阵营。然而,对于谷歌TPU、Meta MTIA等特定ASIC而言,EMIB的优势足以构成强大吸引力。英特尔代工服务(IFS)正借此机会,试图在由台积电主导的市场中撕开一道口子。

这一技术路线的潜在分化,对电子元器件市场供应与渠道动态具有深远影响。它意味着未来AI芯片的封装解决方案将更加多元化,客户会根据芯片架构和性能需求进行更精细化的选择。对于ALTERA授权代理等身处产业链中的企业而言,需要密切关注这种技术变迁所带来的客户需求转向和供应链格局变化,以便及时调整业务策略,把握新的市场机遇。